Не то искали, но нашли

09.07.2015 15:52:00

2105

0

Кировская налоговая представила в суд доказательства против кировского БХЗ собранные, по мнению предприятия, таким образом, чтобы обвинить завод в получении незаконного налогового вычета.

БХЗ делает вывод, что в доказательной базе допущены грубейшие ошибки и неточности.

В суде между кировским БХЗ и налоговиками рассматривались поставки денатурированного спирта компании-производителю неспиртосодержащей продукции из Нижнего Новгорода.

Рядовая сделка обернулась штрафом

В 2013 года завод поставлял денатурированный спирт ООО «Нижкомплекстстрой» (НКС) для нужд производства неспиртосодержащей продукции. Эта компания обладает свидетельством на право получения налогового вычета, которое им выдала налоговая Нижнего Новгорода на протяжении уже трех лет. О факте были уведомлены все контролирующие инстанции, в том числе Госалкогольрегулирование по ПФО.

По сообщенным БХЗ редакции сведениям, на деле это выглядит так: КИБИХ поставляет спирт, при наличии документов покупателю в счете акциз не выставлялся. Нижегородская фирма оприходовала спирт у себя и сообщала об этом налоговой в Нижнем Новгороде. Налоговики проставляли необходимые отметки на документах для формирования реестра счет-фактур. Этот реестр в свою очередь является основанием для налоговых вычетов для КИБИХ в Кировской области.

Как поясняют на БХЗ, эта сделка была рядовой. Ранее предприятие работало с другими производителями, например, с Нижнекамснефтехимом, Proctеr&Gamble, АвтоВАЗом... К слову, на предприятии рассказывают, что из-за сложных отношений БХЗ с налоговой, тот же P&G отказался от сотрудничества с кировскими биохимиками и нашел других поставщиков. Интересно, что нижегородская компания НКС закупала денатурированный спирт не только на БХЗ, но и на других заводах, и эту организацию участники рынка знают.

Налоговая ответственность потянула на 17 миллионов

На БХЗ считают, что налоговики не приняли во внимание эти факты во время камеральной проверки в 2013 году. И решили, что предприятие завысило сумму акциза, подлежащего вычету. В сентябре 2014 года ИФНС решили привлечь завод к налоговой ответственности и предъявили к выплате 17,7 млн рублей, а также штраф на почти 1,3 млн рублей. Биохимики не согласились с этим и обратились в суд.

В ходе разбирательств в арбитраже налоговая озвучила позицию, что БХЗ не поставлял заявленную продукцию нижегородской компании, которая, по мнению кировских налоговиков, является фирмой-однодневкой. Кировским налоговикам потребовался год, чтобы собрать материалы на нижегородскую фирму. К примеру, были обследованы помещения, в которых располагались производственные мощности НКС. Как сказано в материалах суда, обследовался «корпус №24», где никакого оборудования не нашлось. Но производство расположено «на складе №24».

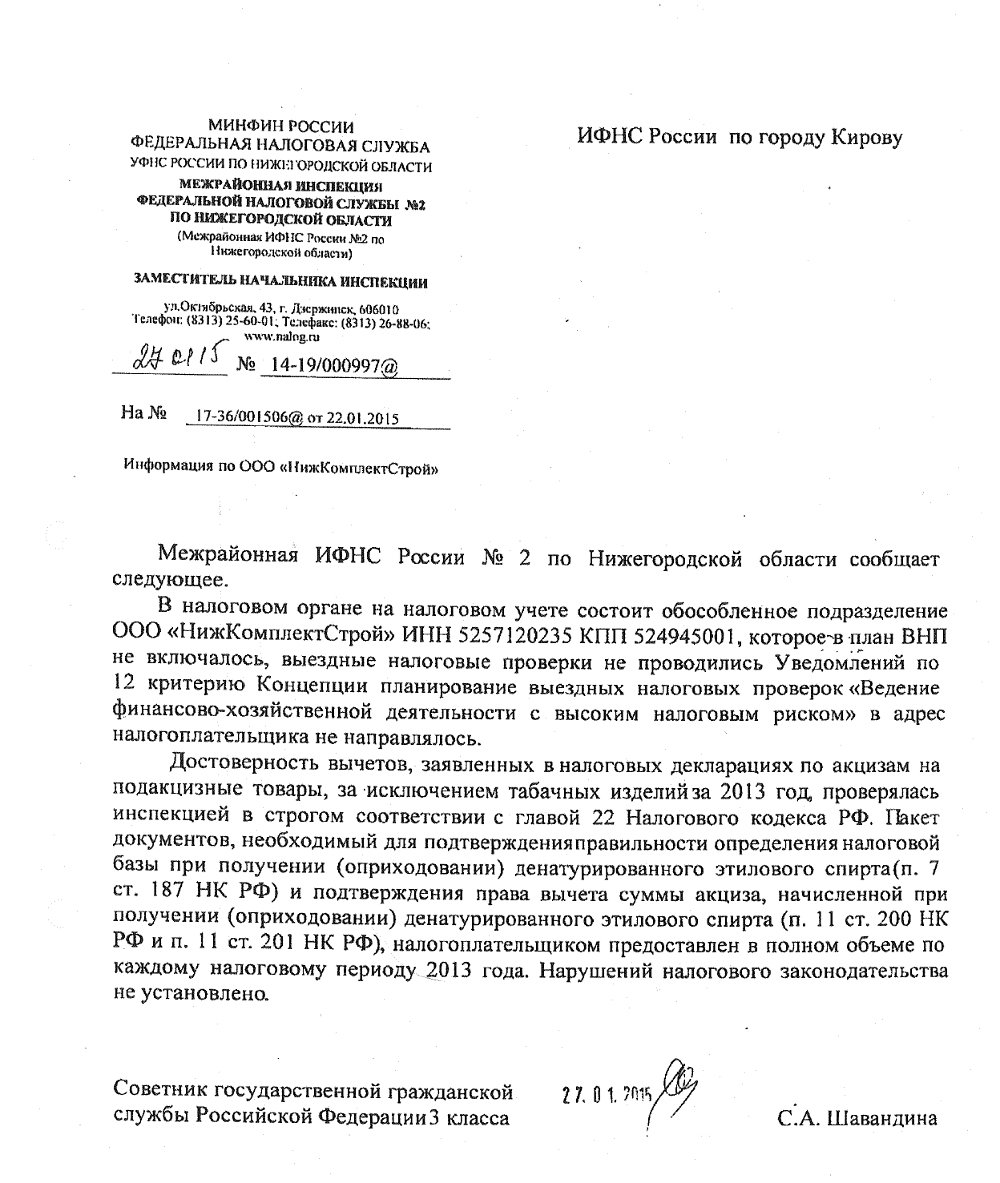

Был сделан со стороны налоговиков и запрос коллегам в нижегородском регионе, которые подтвердили: НКС - не фирма-однодневка, какой ее считают кировские фискальные органы. Например, есть письмо от нижегородской налоговой, в котором подтверждается достоверность вычетов, заявленных в налоговой декларации компании и тот факт, что нарушения налогового законодательства в отношении НКС не установлено.

Согласно представленным БХЗ сведениям, в ходе разбирательств БХЗ предприятию указали на обязанность проявить осмотрительность при работе с контрагентами и самостоятельно проверить, является ли получатель продукции фирмой-однодневкой. На предприятии в шоке: это совсем далеко от текущей хоздеятельности завода, а контрагенты разбросаны по всей территории России. По мнению БХЗ, налоговая считает, что завод должен был провести оперативно-розыскные мероприятия, чего хозяйствующий субъект в принципе не имеет права делать по закону! Кроме этого на предприятии удивляются, почему вести деловую переписку и обмениваться документами с контрагентом по электронной почте, судя по решению арбитража, является чем-то крамольным и на грани преступления?

По словам БХЗ, в решении сказано, что документы НКС, представленные для получения свидетельства на производство неспиртосодержащей продукции, являются недостоверными, составленными формально, без намерения реального осуществления указанной в свидетельстве деятельности.

Фактор ЕГАИС

Кроме того, непонятно, почему ни суд, ни налоговая не учли того факта, что на БХЗ, как и на всех предприятиях спиртовой отрасли, работает ЕГАИС. Эта система опломбирована, защищена от внешнего вмешательства и работает в автоматическом режиме.

А это значит, что каждый миллиграмм спирта, который производится на БХЗ, уже учтен и регулятор точно знает, когда, что и в каких объемах здесь производится. И зафиксировать в ЕГАИС партию неденатурированного спирта как денатурированного технически не возможно.

Как заявляют на БХЗ, суд не учел и тот факт, что в силу ограничений, наложенных законом (ФЗ-171), отгрузка с предприятия этилового спирта без денатурированных добавок также невозможна технически.

БХЗ: нарушения закона не было

Условия, по которым работают аналогичные предприятия и БХЗ, — это самовывоз продукции. Сами производители в лице КИБИХ не имеют права ее вывозить.

Представители БХЗ заверяют, что нижегородская компания НКС, оформив доверенности, заказала доставку груза из Кирова в Нижний Новгород у транспортной компании ООО «Витаон». Несмотря на то, что это является обычным делом, кировские налоговики предъявили это в суде, указав на то, что денатурированный спирт получила эта ООО-шка, а не заказчик.

А ведь факт получения денатурированного спирта именно НКС подтверждается актами об отгрузке и приемке спирта, отраженными в налоговой декларации нижегородской фирмы. Как следует из письма налоговой службы в Нижнем Новгороде, декларации по акцизам ООО «Нижкомплектстрой» за каждый период проверялись, нарушений налогового законодательства не обнаружено, а вычеты заявлены обосновано.

Более того, претензий Росалкогольрегулирования к Кировскому БХЗ на момент поставки товара нижегородской компании нет. Это говорит о том, что продукция поставлена без нарушения закона и именно тем покупателям, которые ее заказывали. То есть незаконного оборота денатурированного спирта и быть не могло.

Чья выгода?

На Кировском БХЗ считают, что реальной экономической выгоды завод не получил, налоговая выгода носит чисто формальный характер.

Закон разрешает продавать денатурированный спирт без акциза, но только в том случае, если этот продукт будет использоваться для производства не спиртосодержащей продукции и у покупателя спирта есть такое свидетельство, как в случае с «Нижкомплектстрой», которое компании выдала налоговая Нижнего Новгорода. А не верить нижегородским налоговикам у кировских биохимиков повода не было. Поэтому БХЗ, как и требует закон, применил вычет в размере исчисленного покупателем акциза.

Отзыв налоговой в арбитраж и вовсе поражает: исходя из написанного, на предприятии сделали вывод, что выгоду БХЗ налоговики увидели в увеличении объемов производства. Но разве это не является прямыми обязанностями предприятия — увеличивать объемы выпускаемой продукции, развиваться, и, как следствие, увеличивать отчисления в бюджет?

На предприятии шокированы решением суда. И предполагают, что если бы арбитраж разбирался в тонкостях ЕГАИС, если бы более подробно изучил представленные доказательства, если бы погрузился в тонкости биохимического анализа спиртосодержащих жидкостей, то, наверняка, решение было бы другим. По мнению сотрудников БХЗ, возникает подозрение, что за счет все еще работающих предприятий, таких, как БХЗ, которые не сбежали в другие регионы, восполняются налоговые дыры.