Жизнь как повод для страховки

25.10.2015 16:09:00

1308

0

Страховая отрасль, как наиболее подверженная влиянию изменений на финансовом рынке, переживает сегодня не самые блестящие времена.

Ассоциация страховщиков жизни (АСЖ) собрала на днях в Москве региональных журналистов, чтобы в очередной раз донести до населения и работодателей простую мысль - «страховаться можно и нужно». Оно, в общем-то и понятно: страховая отрасль, как наиболее подверженная влиянию изменений на финансовом рынке, переживает сегодня не самые блестящие времена. Однако, как всегда бывает в таких случаях, на официальном мероприятии говорилось одно, а в кулуарах другое.

Обслуживающая отрасль

Подобные семинары для «регионалов» — о том, что происходит на рынке страхования, как и зачем нужно страховаться - проходят в столице последние три года подряд. Впрочем, этот получился довольно любопытным именно в том отношении, что, по словам Александра Зарецкого, председателя АСЖ и по совместительству президента «Страховой компании «МетЛайф», «все кардинально изменилось с лета 2014-го». Страховщики сегодня и впрямь переживают непростые времена.

«Мы попали в так называемые «ножницы», - продолжает свою мысль Александр Михайлович. - С одной стороны, это экономические потрясения и рецессия, а с другой — ужесточение требований регулятора и его повышенное внимание к страховым компаниям».

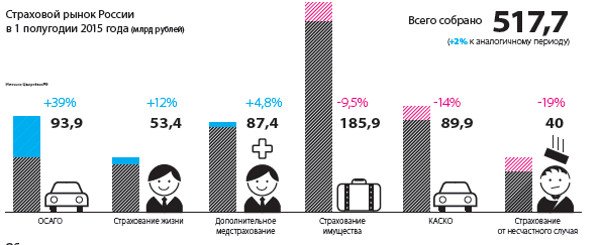

Формально общий рост страхового рынка в 2015 году составил 2,1%. Однако, учитывая, что по оценке Росстата инфляция в России с начала года составила 8,5%, рост за этот период чисто номинальный. Обращают на себя внимание и остальные показатели: за первые шесть месяцев текущего года было заключено почти на 7% меньше договоров страхования, чем за аналогичный период прошлого года, а по отдельным видам страхования снижение количества заключенных договоров составило 35-40%. Совокупные сборы страховых компаний упали в каждом третьем российском регионе (Кировская область из их числа).

Происходящее на страховом рынке нельзя назвать неожиданным. Еще в конце прошлого года большинство экспертов были крайне консервативны в своих прогнозах, которые в общем и целом практически сбылись. Как ни крути, а страхование — это, все-таки, "обслуживающая" отрасль, состояние которой зависит от ситуации в банковском сегменте и в других отраслях экономики.

Так, в первом полугодии случилось почти 40-процентное падение объемов кредитования физических лиц, что сильнее всего ударило по тем направлениям, которые раньше были главными драйверами роста страхового рынка: страхование от несчастных случаев и рисковое страхование жизни. Почти на 11% упали сборы по страхованию имущества юридических лиц, в первую очередь, по причине сокращения кредитования бизнеса под залог страхуемого имущества. Заметно просели сегменты страхования сельскохозяйственных рисков, ответственности владельцев опасных объектов. Замедлилась динамика рынка добровольного медицинского страхования (хотя все-таки показала прирост — см. инфографику). Впрочем, ДМС в последние годы и так демонстрировало символический рост, обусловленный главным образом инфляцией в сфере медицинских услуг. Количество проданных полисов добровольного автострахования рухнуло на 34%, что примерно соответствует темпу падения продаж новых автомобилей в России в первом полугодии (в том числе из-за сокращения объемов автокредитования). Безусловно, здесь сказался и рост тарифов по КАСКО, вызванный ростом стоимости запчастей из-за падения курса рубля.

При этом, на фоне углубления проблем в экономике мегарегулятор в лице Центробанка продолжает очистку страхового рынка от компаний, чья финансовая устойчивость вызывает большие вопросы. С июня 2014 года реестр страховщиков сократился с 400 до 366 компаний. Другими словами, за год рынок покинула почти каждая десятая страховая компания.

Только с проверенными

Особняком стоит рынок страхования жизни (по проблемам которого, собственного, и собирали региональных журналистов). В первом полугодии этого года он показал уверенный рост в +12,5%.

Впрочем, тот же Зарецкий признает, что вызвано это двумя факторами: невысоким уровнем проникновения страхования жизни в повседневный быт как граждан, так и работодателей, а также, вызванная кризисом, возросшая потребность в услугах страховщиков. Видимо, поэтому в первом полугодии 2015 года заметно выросла рентабельность собственных средств страховщиков, специализирующихся на страховании жизни: она составила 22,5% против 8,4% за аналогичный период прошлого года.

Как прокомментировал президент страховой компании «Ренессанс Жизнь» Олег Киселев «страховщики жизни всегда будут последними, кого затронет экономический кризис, ведь страхование жизни работает с длинными деньгами, на долгосрочную перспективу:

- Страхование жизни – продукт неявного спроса, это продукт предложения. За ним, как за хлебом или молоком, не приходят. Люди, как правило, не хотят заранее задумываться о рисках, связанных с жизнью, – это довольно тяжело с эмоциональной точки зрения. Страхование жизни продается либо как сопутствующий продукт, либо через профессионального консультанта. По опыту нашей агентской сети, которая на ежедневной основе работает со множеством людей, мы видим, насколько велик разрыв между базовыми финансовыми знаниями наших граждан и теми продуктами, которые сегодня предлагает финансовый рынок.

О драйверах страхования жизни представителям СМИ рассказывал Максим Чернин, гендиректор СК «Сбербанк страхование жизни». Ими стало инвестиционное страхование жизни («Сегодня льготы, свойственные страховым продуктам - налоговый вычет, юридические привилегии - совмещены в инвестиционном страховании с возможностью вложения в сложные финансовые инструменты с условием 100-процентной гарантии возврата капитала. За прошедшие 5 лет продукт показал впечатляющие темпы роста – более 100% в год»), цифровое будущее страхования жизни («Многие страховщики уже активно включились в борьбу за внимание интернет-клиентов, переходя на онлайн-сервисы, упрощая процессы взаимодействия с клиентом, «приходя» в смартфоны… Необходимо внедрять общение с клиентами на социальных платформах, где можно рассказывать людям о том, что им интересно из области страхования, и строить диалог») и тренд на здоровый образ жизни, который все больше распространяется среди населения. Компании по страхованию жизни, в свою очередь, заинтересованы в его поддержании.

Последний продукт, кстати, заслуживает отдельного внимания. Презентовал его присутствующим Олег Меркулов, первый зам.генерального директора «ВТБ Страхование». Официальное название - «новые подходы в медицинском страховании.

Практический опыт внедрения страхования на случай смертельно опасных заболеваний». Проще говоря, речь идет о страховании от онкологии.

В советской медицине было принято не говорить больному о том, что у него рак. В Америке от такой практики отказались еще в 50-х годах прошлого века. Сегодня не только говорят, но и страхуют. Люди, столкнувшиеся с проблемой рака, знают, что наличие денег и своевременная диагностика дают заболевшим огромные преимущества.

«Но проблема говорить о раке с потенциальными больными оказывается не менее сложной, чем проблема разговора с реальными заболевшими, - говорит Олег Юльевич. - Люди не хотят думать о плохом. Одним из эффективнейших приемов являются примеры из жизни. Что еще можно использовать, чтобы потенциальному страхователю было по силам защитить себя и свою семью?»

Примеры, кстати, можно уже увидеть в СМИ. Не так давно 42-летней москвичке, у которой был диагностирован рак молочной железы, страховщиком было выплачено порядка 4,3 млн рублей. Конечно, радоваться подобной болезни не будет никто, но прекрасно, когда есть деньги на лечение.

На сегодняшний день, по словам членов АСЖ, подобных полисов продано порядка 100 тысяч, более трети из которых — на детей.

Страховщики прошлись и по своей излюбленной теме непонимания людьми того, зачем нужно страховать жизнь.

«В России жизнь по-прежнему не ценится», - сетовал господин Зарецкий.

«Непредсказуемость рынка в РФ настолько велика, что люди просто боятся вкладываться в такие «длинные» страховки, как страхование жизни», - возражали некоторые журналисты.

Также журналисты коснулись отдельно и наболевшей темы — о навязывании дополнительных услуг. «Мы против этого», - хором отреагировали члены АСЖ. Однако, как изменить существующую негативную тенденцию пояснять не стали. Впрочем, в этом отношении уже определенные шаги предпринял Центробанк РФ, подготовив проект, который позволит гражданам возвратить купленный страховой полис в течение 14 рабочих дней.

В кулуарах представители страховых компаний отмечали «плюсы» кризиса, а именно то, что в связи со сложной экономической обстановкой возросло не только количество жалоб на страховые компании, но и уровень грамотности населения.

«Все начинают читать и искать ответы на интересующие вопросы о том, как сохранить сбережения и имущество», - улыбались эксперты.

Региональные журналисты, конечно, не так добродушны. В кулуарах сибирские корреспонденты рассказывали про свои тенденции. В частности, как директор одного крупного градообразующего предприятия принял решение (после хорошей рекламы) застраховать в добровольно-принудительном порядке несколько сотен своих работников. Через восемь лет страховая компания доверительно сообщила, что выполнять свои обязательства больше не может, после чего обанкротилась. Руководство на заводе сменилось, прежний директор — инициатор страхования - неожиданно для всех оказался под следствием. Вопрос «Где наши деньги и за что мы платили все это время?» завис в воздухе.

В итоге, всю полезную информацию пишущая братия приняла к сведению, а насчет необходимости страхования жизни неофициально постановила, что если и страховать ее, то сугубо в проверенных компаниях с многолетней историей. Чтобы в итоге не повторить судьбу рабочих с того самого завода.

Светлана Муравьёва

murraviova@yandex.ru